53 / 64

53 / 64

MARZO 2012

51

CPAU

. Este indicador suele anticipar los movimientos posteriores

en la actividad y resulta un buen termómetro de la confianza so-

bre el futuro de la economía, de parte de quienes llevan adelante

proyectos vinculados a la construcción. El horizonte de largo plazo

que implica llevar adelante un proyecto vinculado al Real Estate,

obliga a formar expectativas hacia delante a quienes son respon-

sables de los procesos de toma de decisiones.

Comportamiento futuro

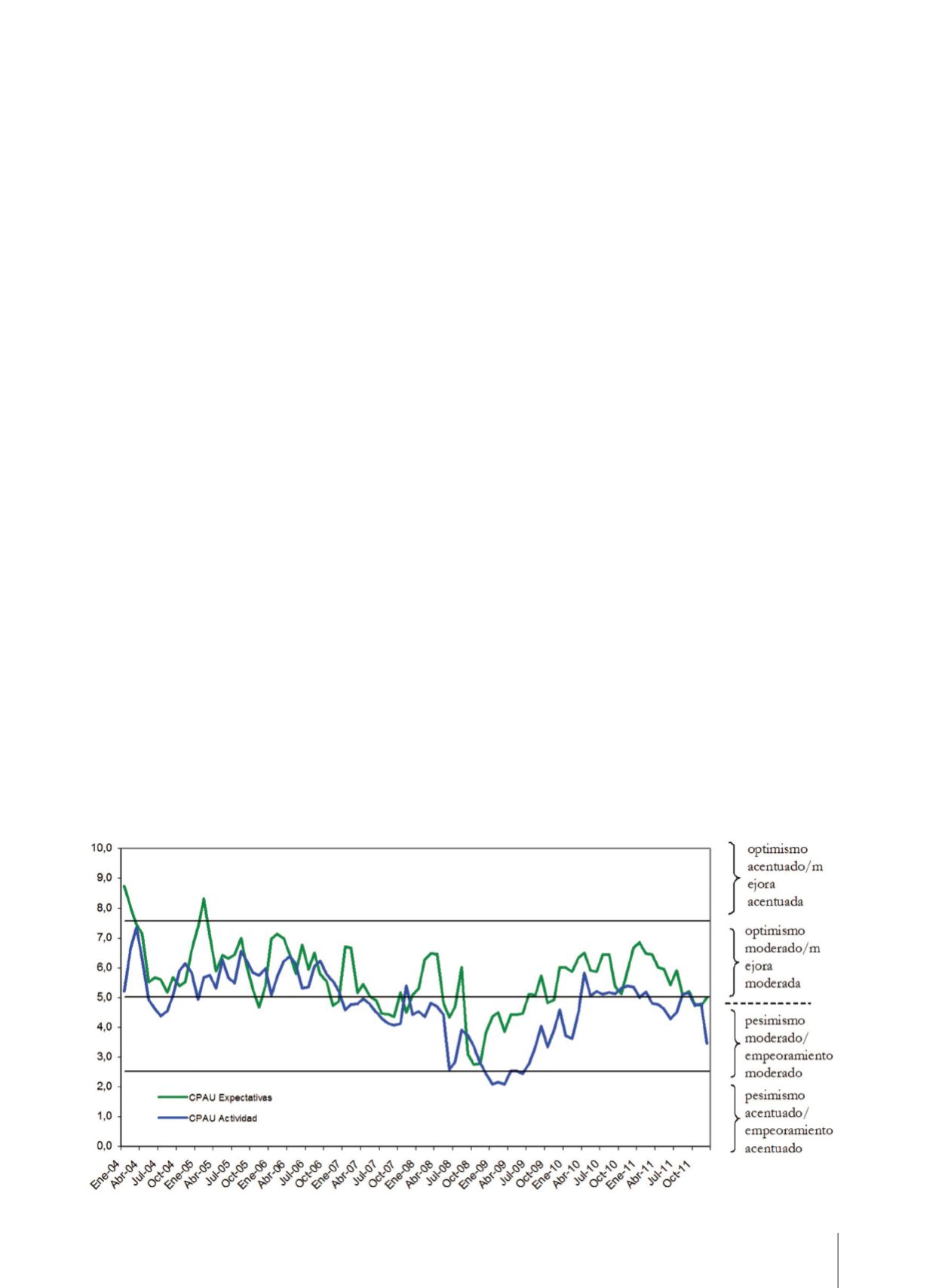

Los dos índices analizados en conjunto (el de Actividad y el de Ex-

pectativas) son una muy buena fuente de información al momento

de realizar un diagnóstico del sector y de las perspectivas futuras.

El índice de Expectativas CPAU durante el año 2011 presentó una

tendencia decreciente constante, que lo llevo desde niveles de 6,9

al comienzo del año, hasta un nivel de 5,0 para el último mes. De

esta forma, el índice comenzó el año dentro de la zona de opti-

mismo moderado, para finalizarlo en el límite con el área de

pesi-

mismo moderado

, en la cual se encontró en el mes de noviembre.

En el caso del índice de Actividad, comenzó el año 2011 con un

registro de 5,0, en el límite de las áreas de mejora moderada

y

empeoramiento moderado

, y lo finalizó con un valor de 3,5,

dentro de la zona de empeoramiento moderado. Este compor-

tamiento evidencia un deterioro en la actividad en el sector a lo

largo del año, aunque con una importante volatilidad a lo largo

de todo el período.

El convulsionado contexto internacional puede resultar muy favo-

rable para nuestra actividad en razón del mantenimiento de los

altos precios internacionales de los cereales, de las bajas tasas de

interés y del exceso de liquidez en el mundo.

En los últimos años y a falta de un fácil acceso al crédito hipoteca-

rio, la construcción de edificios residenciales ha sido y sigue sien-

do un refugio de valor para los ahorros de empresas y familias.

En el actual contexto económico el mercado se está transforman-

do. La construcción residencial seguirá siendo un refugio de valor,

pero las fuertes restricciones en el mercado cambiario parecen

conducir a un

nuevo paradigma, donde un mercado regido por el

dólar tiende a extinguirse.

El mercado sigue vivo y creemos que se mantendrá firme, pero

en paralelo se deberán diseñar mecanismos de financiación adap-

tados a un mercado donde las inversiones, compras y ventas se

deberán pactar en pesos.

En este contexto de incertidumbre, la inversión en ladrillos es

una de las escasas y “sólidas” certezas que ofrece el mercado

al inversor.

Igualmente se deberá esperar por lo menos hasta el mes de abril

para contar con una tendencia firme que surja del Registro de

Encomiendas y de los índices de Expectativa y de Actividad, que

permita inferir la orientación del mercado para el presente año.

Por otro lado nunca debemos perder de vista que tanto nuestros

Índices como el Registro de Encomiendas reflejan una realidad

local, la de la Ciudad d Buenos Aires y no corresponde hacer gene-

ralizaciones para el resto del país.

Conclusiones

Como síntesis final, la dificultad en la compra de dólares como

recurso de ahorro, la realidad de que la construcción se financia

en pesos, la inflación que degrada el valor del peso, y la certeza

que a largo plazo la inversión residencial no se devalúa, hace pre-

sumir que en este contexto muy probablemente

los desarrollos

residenciales sigan manteniendo un sostenido crecimiento a lo

largo del presente año.